退休後的日子比你想的長 花費沒有比較少 未做財務規劃可能更晚退休

主旨:退休後的日子比你想的長 花費沒有比較少 未做財務規劃可能更晚退休

作者:宏利投信

很多人以為退休的日子不會真的太長,或是有政府相關的退休金支應,又或是覺得有來自子女的支援,因而沒有提早做好足夠的退休準備,但若事情並非照著規劃走,或是臨近退休時才開始準備,只會負擔愈重,可能還有籌備不及的風險。退休困境到底有哪些?

台灣在亞洲區屬於高長壽風險

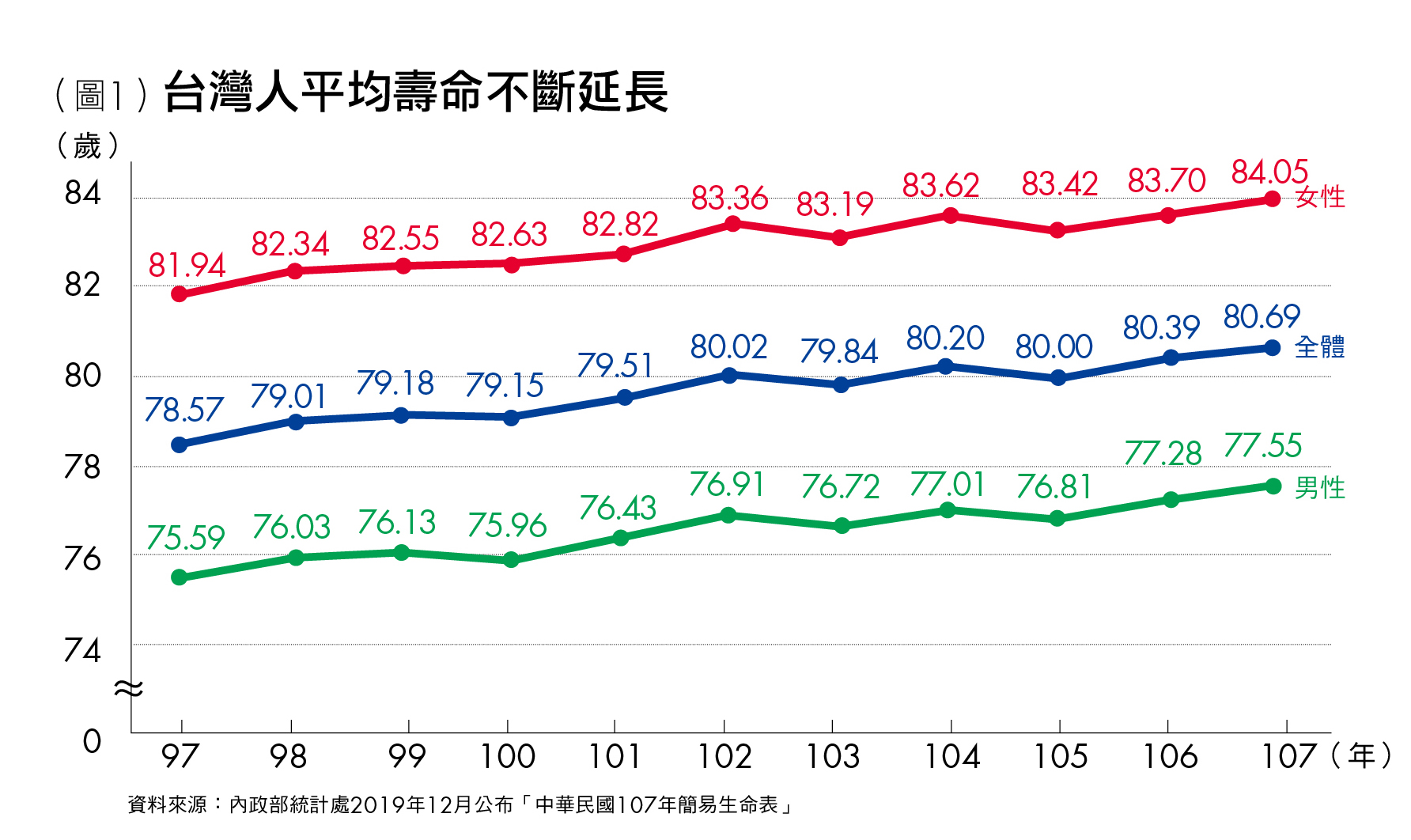

首先是全球的平均壽命越來越長,根據內政部統計處2019年12月公布「中華民國107年簡易生命表」資料顯示,至2018年,台灣人平均壽命為80.7歲,其中男性77.5歲、女性84.0歲(詳圖1),不僅皆創歷年新高,也比全球平均水準,男性為68.6歲、女性為73.1歲,都要來得高,僅低於瑞士、日本、西班牙、挪威、新加坡、義大利、澳洲等國家。

而且統計近10年平均壽命延長了2歲左右,使得台灣老年人口愈來愈多,至2018年7月底時,65歲以上人口占總人口比率已達14.2%,顯示台灣正式邁入高齡社會,推估至2026年時,老年人口占比將達20%。

當壽命變長卻沒有做好財務規劃,收入不足的長壽生活反而成為最大的風險。以60歲至65歲的退休年齡與平均壽命比較,台灣人要過的退休生活長達15~20年,這是一場宛如人生馬拉松的長期挑戰。

並且,還需考慮到婚姻狀況,當有配偶時,退休規劃必須反映夫婦的共同預期壽命,男女的預期壽命差距,亦會對退休年期產生影響;以女性預期壽命長於男性預期壽命的通常狀況來看,須規劃的退休年期往往得再更長。

根據宏利投資管理的研究數據1,台灣因為男女預期壽命差距高於亞洲區平均值,加上長者勞動參與率偏低,退休金容易準備不足。雖然台灣有較全面規劃的退休金制度、政府在健保、長期照護等社會開支投入大量資源,加上家庭儲蓄率算高,均有助改善其長壽風險。但相對的,若退休金制度不穩定,或是退休福利減少,將會導致長者勞動參與率不得不上升,也就是即使年紀大了,還是得繼續工作,才能提升退休生活保障。

退休後支出不見得比退休前少

第二,雖然健保看小病痛很方便,但年紀越大身體所需的治療也越多,其中很多項目健保並不給付,例如年長者通常容易有關節退化的症狀,如果要換人工關節,又不想用等級低的骨材,就必須自費。根據全民健康保險法第51條,有12個項目不列入健保給付範圍,其中跟退休生活較有關的包括:成藥、醫師藥師指示藥品;非外傷治療性齒列矯正、預防性手術;日間住院;義齒、義眼、眼鏡、助聽器、輪椅、拐杖及其他非具積極治療性之裝置。

因此萬一臨時需要一大筆醫療支出,又沒有足夠商業保險,就需要從老本中支應,也因此會打亂很多人的退休步調。

第三,退休後的日常支出不一定比較少。退休離開職場後,雖然可以省下不少交通、治裝及外食支出,但這並不一定表示總支出就會比較少,根據宏利投資管理的熟齡亞洲研究報告2 指出,退休後的消費包括教育、生活開銷、醫療護理與住宅成本每年增加3%,尤其是以下三項支出:

1. 住屋相關:多數年輕人沒有自有住宅,需要負擔的是房租及水電瓦斯費等,其他如房屋稅、土地稅、房屋修繕等不需負擔,不過退休族群擁有住宅物業的比例一般遠高於年輕一代,因此會有相關稅負支出,以及退休族群留在家中的時間一般較多,水電瓦斯等公用事業的開支往往較大,這類支出也較需承擔商品價格的波動。另外就是家居維修相關支出,不管是維護、更新或是囤物太多,甚至是斷捨離丟棄物品,這都會是一筆不小的支出。

2. 醫療保健:依衛福部在2019年12月公布的「老人狀況調查」中的資料指出,退休後的醫療支出是一般人年輕時的3~4倍,這來自於年紀漸長後身體器官功能退化所導致,若加計慢性疾病等長期照護需求就更為可觀。若不想增加醫療支出,就要想辦法強化身體健康,採取的方法包括運動、攝取保健食品等,也都會增加支出,通常這類花費還是會隨年紀越大而增加。

3. 食物與飲料:雖然隨著年紀增加,人們所需攝取的卡路里可能會減少,但食物仍然是基本的必需,退休族很多因為離開職場,會相對減少與同儕相約在外聚餐的開支,但在家開伙的花費,未必就會明顯低於外食。

沒有做退休財務規劃就得更晚退休

為了因應上述的風險,事實上,台灣人退休年齡已經越來越晚,根據勞動部公布的2018年勞工生活及就業狀況調查統計數據,目前台灣多數的勞工自行規劃61歲以上再退休,比率約46.9%。而且從歷年調查結果可以發現,這個退休年齡正逐年往後延,本來在2014年之前,規劃在56~60歲時退休的勞工人數占最高比率,約占35%~42%,但自2015年起這個趨勢明顯改變,至2016年起就有4成以上的人認為要61歲以後才能退休,最高比率甚至逼近5成。這表示台灣勞工寧願留在職場中工作更久以賺取收入、降低老年財務壓力。

在從65歲以上長者的經濟來源比重來看,以自己的退休金或是社會保險給付為最多,若加上政府救助或津貼,占比已經近半,再來是子女的奉養,也占了1/4,只有約15%的來源是靠儲蓄、利息、租金、投資所得等,以及近1成的長者仍需靠工作度日。

這顯示台灣人退休多半靠政府或是子女,但隨著勞保潛藏的危機,以及晚婚、少子化都讓扶養比明顯降低,以家庭來說,以前是4、5個小孩一起分攤父母退休後支出,現在的父母卻很難只靠一個或是兩個小孩扶養,所以必須要有工作或是投資的能力。因此若不想等年老體衰還要面臨退休收入不足的困境,那麼提早做好退休規劃絕對是必要的。

1. 熟齡亞洲系列報告之第五篇—「活得長壽,活得精彩?退休與長壽風險」,2014年6月

2. 熟齡亞洲系列報告之短篇報告—「開支高昂:黃金歲月消費下降的迷思」,2014年9月