富蘭克林華美投信 2022/06/27(更新資料)

新冠肺炎觸發波動,退休理財首重風險管控

富蘭克林華美退休傘型基金,目標日期策略把關波動

2020年Q1新型冠狀肺炎疫情打亂市場行情,影響投資人看多的信心,不過多數法人機構仍對中長線經濟展望與市場修復力維持正面看待。富蘭克林華美投信表示,對有長期理財習慣的投資人來說,建議暫勿受短線波動影響,尤其是退休理財策略屬於長期投資,建議維持恆定步調,持續定期定額投資理財,較能挺得過這一段波動期間。

富蘭克林華美投信表示,當市場波動提高時,投資人除了想減少退休金投資風險,亦期望維持或提高收益機會,不妨趁早採取接近人生周期概念的「目標日期基金」投資策略,像是已推出兩年多的富蘭克林華美退休傘型基金即打造「目標日期基金」的投資組合,針對退休準備設計出「類年金機制(註1)、動態風險控管、彈性經理費率(註2)」等投資特色,並規劃不同年期的三檔子基金「目標2027組合基金」、「目標2037組合基金」、「目標2047組合基金」,可配合不同的人生目標、彈性且交叉組合出不同的理財準備計劃(註3)。

富蘭克林華美退休傘型之目標2037組合基金經理人謝濟帆表示,退休金準備並非取決於投資標的是否具潛在高報酬,更關鍵是注重投資組合的風險管控,建議退休資產投入兼顧成長性且重視風險控管的目標日期基金,將主動避開評價高估與波動度較高的市場,專注於布局低波動、具長期增值潛力之標的,愈早投資、愈有機會在退休年齡到達前,藉由適當投資策略幫助接近退休目標。

謝濟帆也提及,近2年因全球Covid-19新冠肺炎疫情導致陸股起伏、連累美股回檔,市場情緒持續關注於疫情能否控制及對全球經濟成長之影響,估計這波疫情對中國經濟的影響以及進出減少等狀況對全球其他地區的外溢效應,可能讓全球經濟成長率持續下滑,加上美國高通貨膨脹下急速升息的貨幣政策,後續應觀察全球景氣何時落底,及CPI是否有機會觸頂下降。因此,投資策略建議未來將以因子型及主題型資產作為首選依據,搭配降低部位,調升現金比重約一成為相對較保守的H2操作策略。

長期投資策略:低檔進場更划算

富蘭克林華美投信表示,目前波動市場下,採取長期持有、定期定額策略仍為上策,舉例:同樣以12個月為基準,持續以定期定額策略投資多頭市場與波動市場,各自投資累積的單位數、總價值比較下(見表1、2),突顯出運用定期定額策略,無需特別在意進場點或市場波動因子。

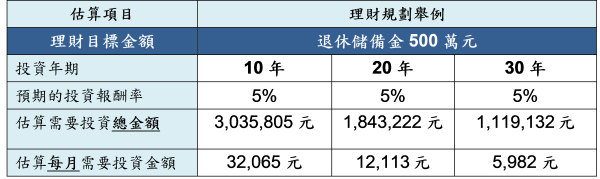

另外,定期定額投資策略須長時間來呈現效果,趁早長期規劃是必要的。舉例:以退休理財目標新台幣500萬元來說,若預期找產品的投資報酬率5%並安排30年期做投資,每月所需投資金額近6000元,但若太晚開始安排或急於10年內達成目標,每月所需投資金額約3.2萬元,這還不包含通膨率,突顯兩種情境的差距甚大(見表3),因此,建議即使目前市場波動度大,但中長期基本面趨勢仍正面看好時,可趁低檔進場將有助長期趨勢翻轉後的資產價值。

資料來源:富蘭克林華美投信整理,資料日期2020年2月18日。<以上僅為舉例試算結果之概念說明,不代表基金投資組合實際報酬率及未來績效保證,投資人無法直接投資指數>

資料來源:富蘭克林華美投信整理,資料日期2020年2月18日。<以上僅為舉例試算結果之概念說明,不代表基金投資組合實際報酬率及未來績效保證,投資人無法直接投資指數>表3:富蘭克林華美投信提供【投資試算表】舉例表

資料來源:富蘭克林華美投信整理【投資試算表】(https://www.ftft.com.tw/FundCalculation/Index),單位:新台幣,整理更新至2020/02/15。<以上僅為舉例試算結果之概念說明>

資料來源:富蘭克林華美投信整理【投資試算表】(https://www.ftft.com.tw/FundCalculation/Index),單位:新台幣,整理更新至2020/02/15。<以上僅為舉例試算結果之概念說明>註1:富蘭克林華美退休傘型基金之各子基金抵達目標日期後,啟動原設定按10年期每月買回機制,或可選擇一次領回方式。

註2:各子基金每5年調降經理費率至不低於0.5%。

註3:投資人僅可申購符合其風險承受度之基金產品。