富蘭克林華美投信 2023/11/01(更新資料)

利用多元資產配置 輕鬆實現「幸福退休」

資訊爆炸時代,充滿各種不同的理財商品,而理財應該是全民運動,台灣地區共有800萬上班族,如果說想要規劃退休,其實可以很輕鬆、也可以想得很困難,但如何輕鬆達成,就看每一個人的理財執行力與如何打造資產配置組合,並定期檢視這樣的投資配置長期是否給力。

輕鬆理財第一步怎麼做

一般上班族鮮少有時間盯盤、專研個股,最簡單的方式,便是透過共同基金打造理財規劃,每個月定期定額投資一筆基金,變成習慣,長期累積,最後資產成長、加上時間複利效果,便有機會,幫助自己累積一桶金,成功的換取退休後生活所需的資金。

富蘭克林華美投信建議,想退休的上班族,不如利用薪水的1/3生活所需消費、1/3償還貸款、1/3做投資理財與儲蓄存款,這是最簡單的法則,然而,一般理財書籍都教育社會大眾,隨著年紀的增加,股債投資比重要調整,逐漸增加固定收益也就是債券投資比重,其實,利用一檔目標日期基金持續定期定額投資,便可以輕鬆達成這樣的彈性配置。

何謂目標日期基金

由投信所設計發行的目標日期基金(Target Date Fund) 又稱「生命週期基金」,是指提供投資人在退休前一次做好全方位的投資策略(one-stop solution),對於毫無退休理財知識之投資大眾,以退休日期為目標,提供完整且方便的資產配置轉換機制,有理財需求的人只需將希望投資的金額交給基金公司,至於退休前的資產配置,則完全交由基金公司管理,可以一直持有到退休。

而富蘭克林華美投信的目標日期基金有三檔,分別是2027、2037與2047,依據到期時間所命名,而即將要退休的投資人,可以選擇最近到期日的2027基金,債券投資比重偏高、波動度低,該基金則相對表現較為穩健,協助即將屆臨退休的族群,能夠以低波動的配置達到理財目標;2047則相對較為積極,股票投資比重較高,意味這檔基金相對能跟隨股市上漲,投資人就依照自己規劃的退休年限,來選擇所需的投資標的。

利用ETF和多重資產基金亦可

其實,不只上述的目標到期基金,富蘭克林華美投信認為,市場上有各種類的多重收益基金,投資內容涵蓋股票、債券、另類商品、現金等多元組合,也有些策略與主題訴求ESG、永續投資等,亦可以成為輕鬆規劃退休金的投資選擇之一,由於基金內容資產配置涵蓋較多商品,相對的具較低波動度、較高穩定性,適合希望自有資金能穩定累積的族群。

此外,市場上當紅的「存股」潮流襲來,利用股票型ETF也是年輕、小資族群的新選擇之一,跟隨節能減碳的趨勢,富蘭克林華美所發行的潔淨能源ETF(00899)是掌握環境發展的長期趨勢主流,看好潔淨能源的趨勢,也可選擇這樣的商品;此外,投資台股為主且利用多因子模型選股的臺灣Smart ETF(00905)也不啻是上班族的好標的,因其有季配息的特性,亦可利用配息規劃本身需要的現金流。

總結以上,無論退休年齡是何時,上班族從開始有收入後,便應好好為自己的幸福退休及未來做準備與規劃,投資理財越早開始,隨著時間累積與複利成長效果,相信理財目標也將越早輕鬆達成,除了共同基金、ETF、保險與不動產,平日不妨也多涉略相關理財商品訊息,才能豐富本身的知識、也幫助自身早日達成輕鬆退休的目標。

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。投資人申購前應詳閱本基金之公開說明書。本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

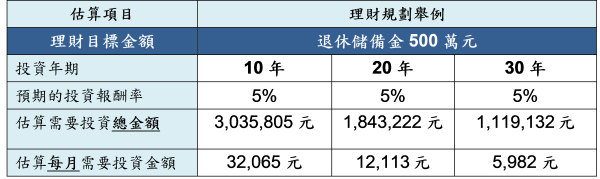

資料來源:富蘭克林華美投信整理,資料日期2020年2月18日。<以上僅為舉例試算結果之概念說明,不代表基金投資組合實際報酬率及未來績效保證,投資人無法直接投資指數>

資料來源:富蘭克林華美投信整理,資料日期2020年2月18日。<以上僅為舉例試算結果之概念說明,不代表基金投資組合實際報酬率及未來績效保證,投資人無法直接投資指數> 資料來源:富蘭克林華美投信整理【投資試算表】(https://www.ftft.com.tw/FundCalculation/Index),單位:新台幣,整理更新至2020/02/15。<以上僅為舉例試算結果之概念說明>

資料來源:富蘭克林華美投信整理【投資試算表】(https://www.ftft.com.tw/FundCalculation/Index),單位:新台幣,整理更新至2020/02/15。<以上僅為舉例試算結果之概念說明>