富蘭克林華美投信 2022/06/27(更新)

以目標日期基金規劃退休,善用股市修正後趁早介入

利用定期(不)定額、紀律式投資達成人生目標

標題: 以目標日期基金,善用股市低檔投資規劃退休

摘要: 市場動盪之際,善用修正後低檔承接的機會來臨,建議應採用目標日期基金,依據個人退休年齡做規劃,定期(不)定額投資累積單位數,長期佈局,以達到提早退休的目標。

市場震盪之際,波動風險VIX衝上82的情況難得一見,儘管聯準會2020年4月份降息至利率近乎0~0.25%,但國人面對退休議題,不能鬆懈。故富蘭克林華美投信認為,應該趁股市目前低檔之際,以紀律式投資目標日期基金系列,持續定期(不)定額長期佈局,不僅累積單位數,等待市場恢復,可以有機會提早完成最初希望達成的理財目標。

由於這波新冠疫情衝擊,使美國聯準會(Fed)2020年三月緊急降息(共降息6碼),多數銀行的美元定存或相關保險商品,將重新調整收益率,且無法再提供2%以上高利率,全球低利趨勢將影響市場理財規劃,轉而尋求更多收益性投資商品,追求長期能帶來更佳投資效果的標的。

富蘭克林華美投信認為,利用專業操作團隊,挑選對的目標日期基金系列,定期(不)定額長期投資才是最簡單且基本的退休策略,而目標日期基金的推出,即為從長期佈局角度、逐步解決民眾退休理財所需,投資人所需做的事情就是紀律式堅持定期(不)定額持續扣款。

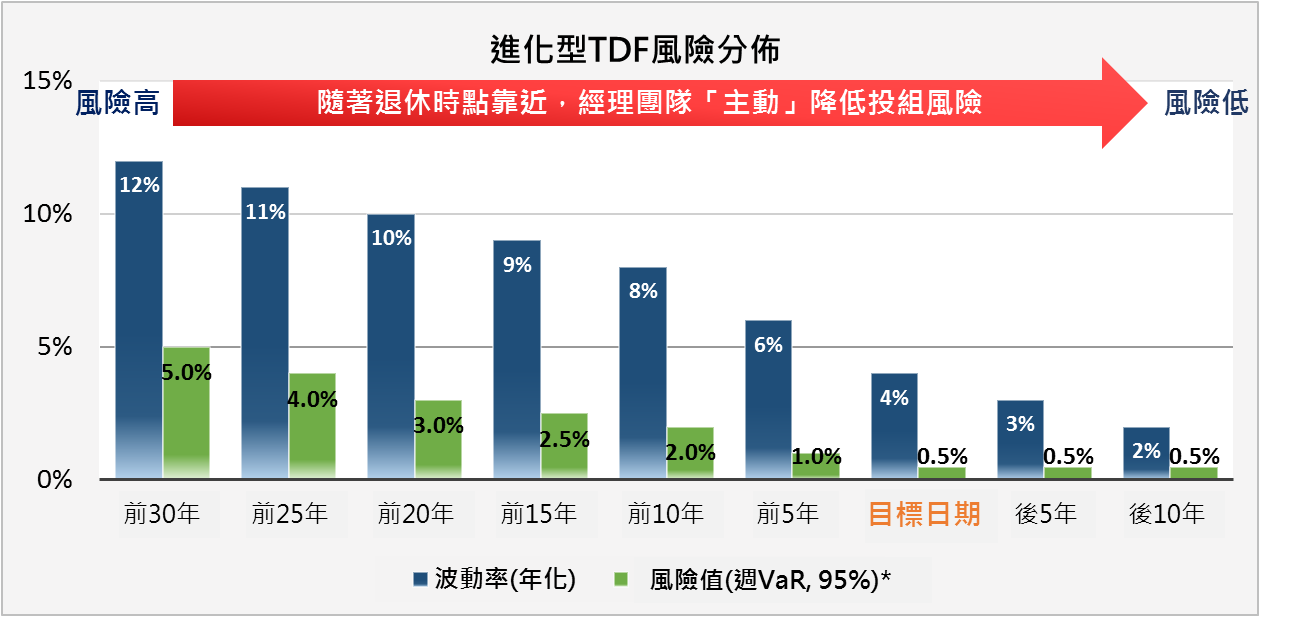

富蘭克林華美退休傘型之目標2037組合基金經理人謝濟帆分析,退休金準備更注重投資組合風險的控管。因此,退休資產應從控制風險的角度思考,適當投入目標日期基金:依據退休即將到期的時間選擇接近的傘型基金例如「目標2027組合基金」、「目標2037組合基金」、「目標2047組合基金」產品,可以依據生命週期與個人屆臨退休年限,超前部署應有的規劃。

謝濟帆認為,歐美的退休金機制行之有年,台灣目前多以個人方式自行規劃,但實際上並不難;以目前年約30歲的投資人,應利用「目標2047組合基金」產品,50歲的投資人建議可利用「目標2027組合基金」介入,以長期投資持續累積的方式,達到最終目標,團隊將依據各市場風險彈性與平衡操作,幫助投資人掌握最新趨勢,以追求較佳的投資效果。

富蘭克林華美投信認為,趁早規劃退休或目前剛出社會的年輕族群,也可以利用熟悉的網路交易機制,透過全天候24小時的線上網路資訊,參考退休樂活網,讓投資理財不喊卡。

資料來源:富蘭克林華美投信整理,更新至2022/06/27。*投資組合潛在最大損失不超過風險值(Value at Risk)的機率設為95%之情境。