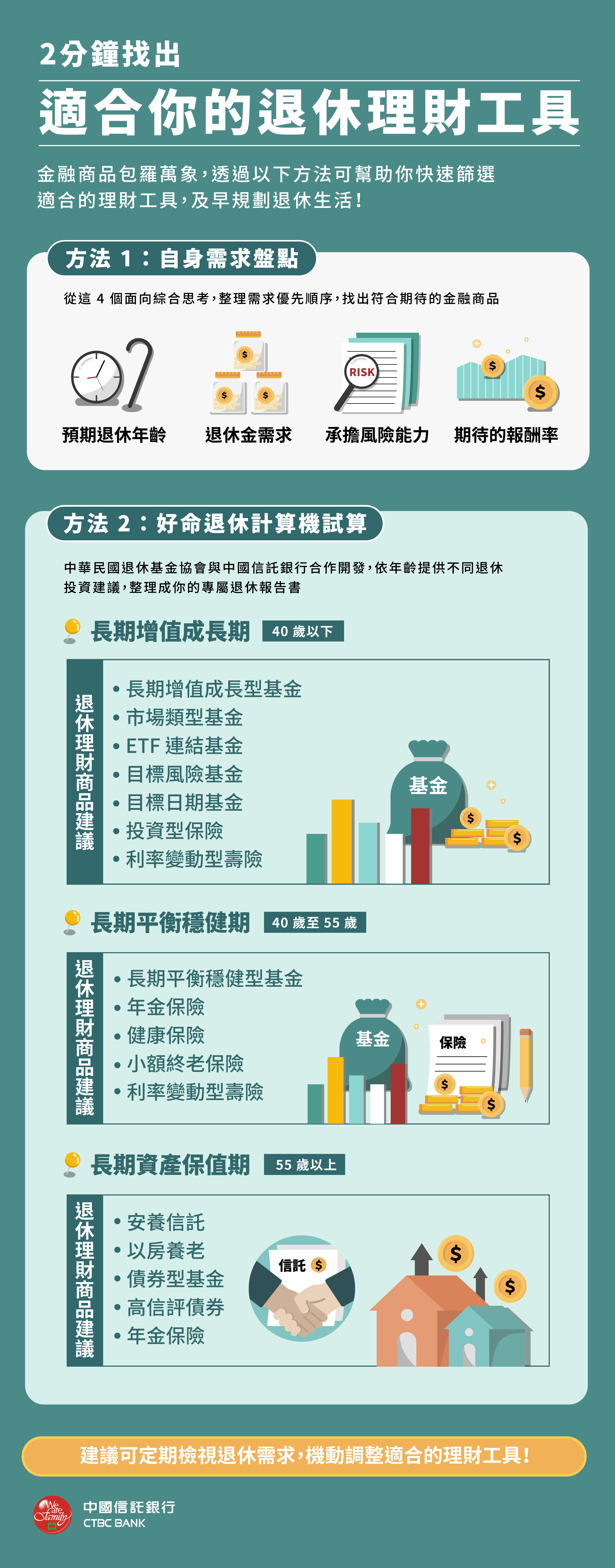

破解各世代享退挑戰,找到適合你的退休解方!

為退休生活所做的理財規劃,往往會依人生不同時期的進程,面臨不同的挑戰。在中國信託銀行製作的家庭樂活享退指數報告中,就特別以世代劃分,進行多重面向的調查,並整理出專屬各世代適用的解方:

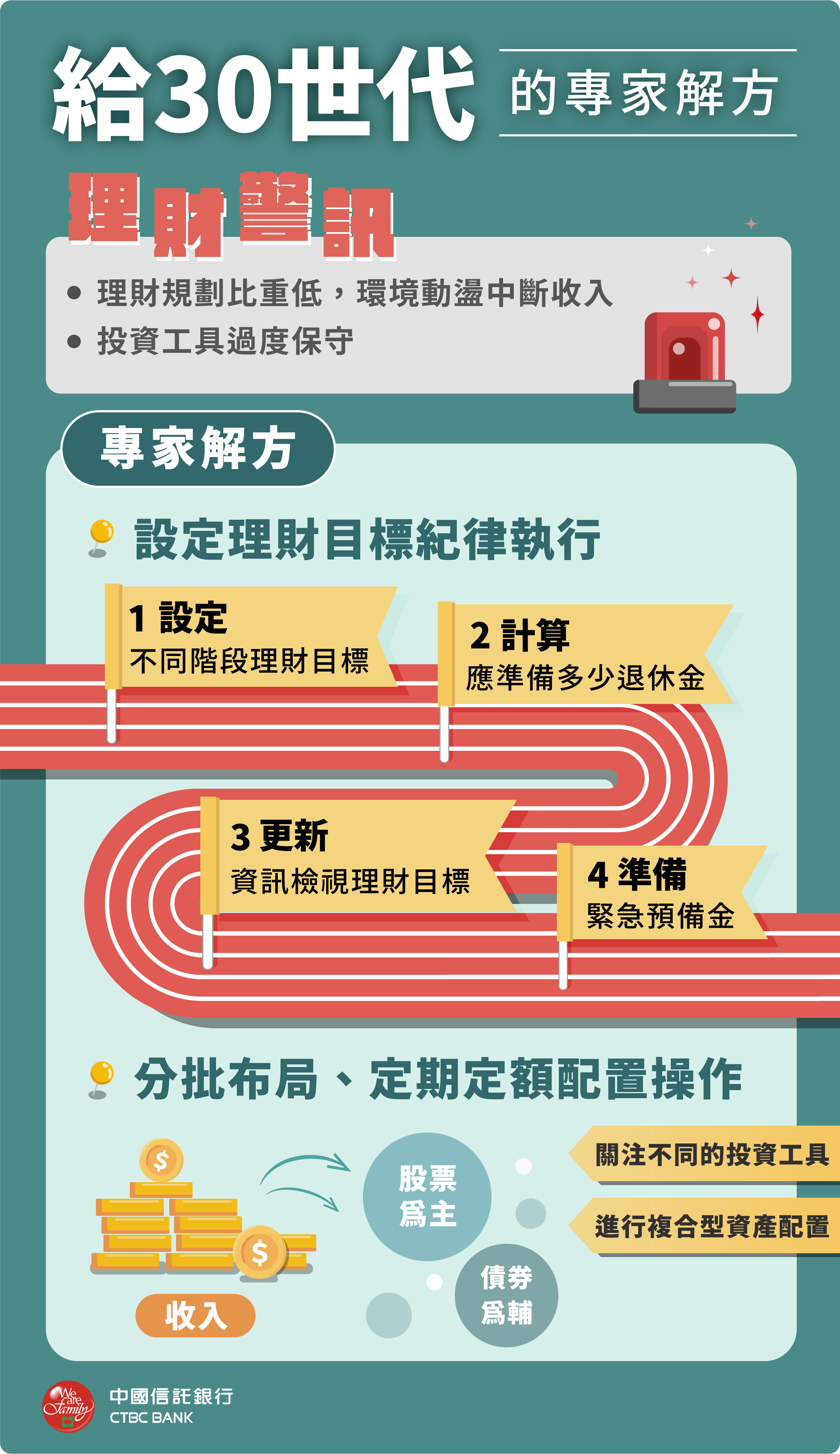

30 世代

享退挑戰:收入與資產都相對少的 30 世代,經歷疫情動盪後,投資比重與工具上都顯保守。

推薦解方:設定目標定期定額操作,避免過度保守或過度投機,可以「股多於債」的投資組合為主。

40 世代

享退挑戰:家庭開銷佔所得比例高,對投資信心度也不足。

推薦解方:善用智能理財節省時間成本,並利用高槓桿壽險保障轉嫁家庭意外風險。

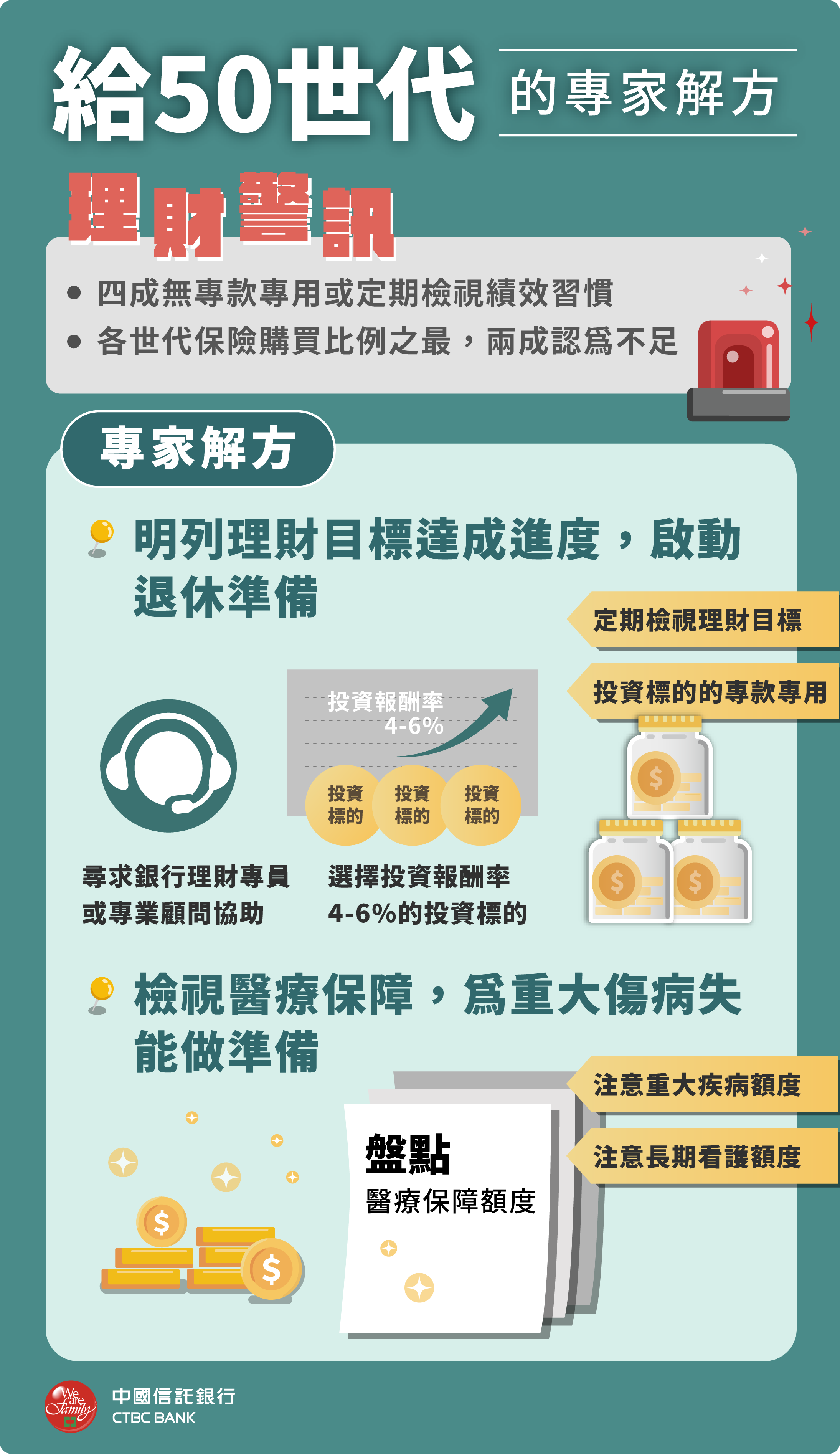

50 世代

享退挑戰:4成無專款專用,購買保險也無明確規劃。

推薦解方:設定專款專用以檢視理財進度,並注重保險在重大疾病與長期看護方面的保障。

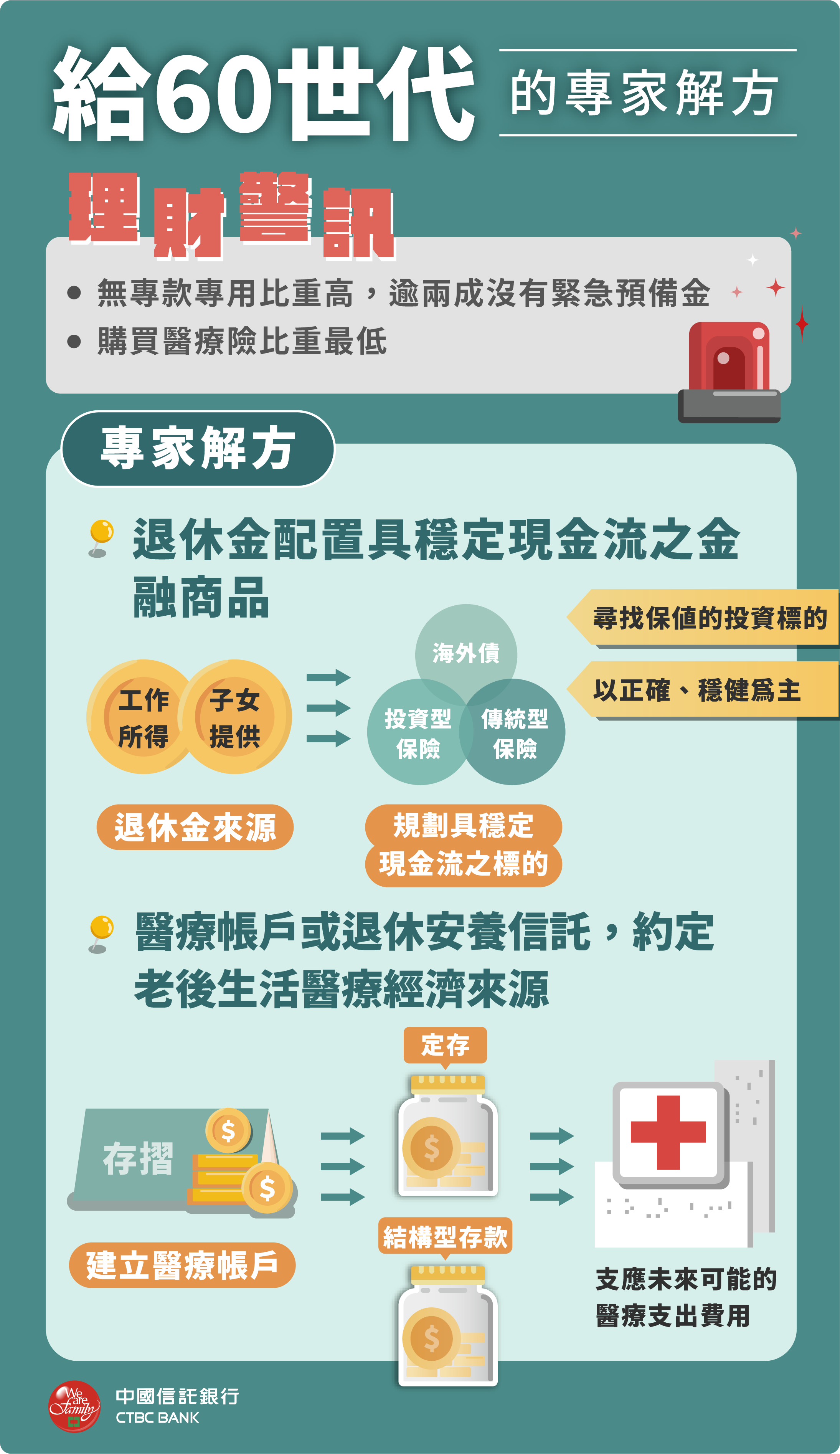

60 世代

享退挑戰:專款專用、緊急預備金與醫療險之規劃缺乏。

推薦解方:尋找穩健、保值的投資標的,設立醫療帳戶或安養信託以支付未來醫療支出費用。

中國信託銀行更進一步在《給各世代的4大退休解方》一文中,闡述報告的分析脈絡、點出更明確的建議,同時也在官網中提供RFA 退休理財規劃顧問的服務,幫助民眾更完整理解,能夠自信踏出樂活享退的第一步。

【注意事項】本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以下市場資訊與分析,不涉及特定投資標的之建議。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本資料提及之經濟走勢預測,不必然代表產品之績效,產品投資風險請詳閱產品說明書。